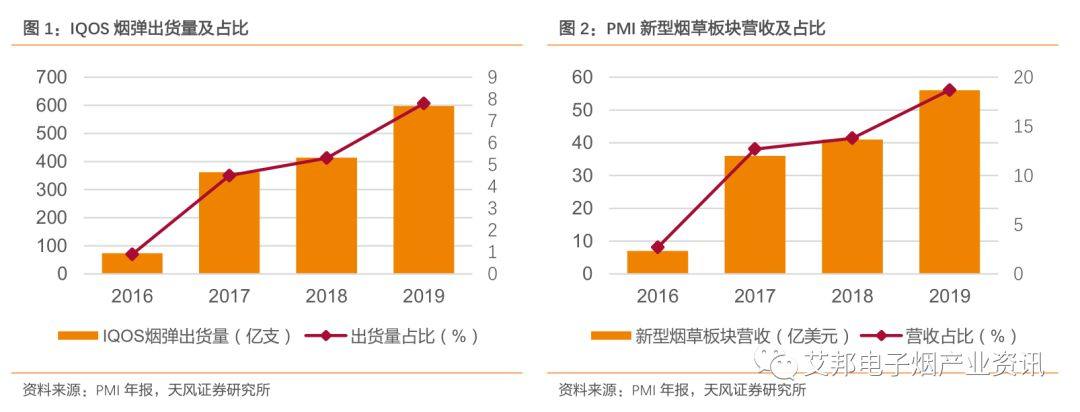

2月6日,菲莫国际(PMI)发布2019年年报,公布2019年全球IQOS烟弹出货量已达596.52亿支,约合119万大箱(1大箱=5万支),同比增长44.2%,在公司的所有品牌出货总量中的占比达到7.8%;与此同时,新型烟草板块2019年全年为公司贡献收入56.93亿美元,在公司总营收中的占比更是达到18.7%,创历史新高;此外公司预计到2021年,IQOS烟弹的年出货量将达到900-1000亿支,约合180-200万大箱。

面世仅四年,IQOS跻身全球前十大烟草品牌。根据PMI统计数据,截止2019年Q4,IQOS在已推广国家和地区的平均市占率为5.5%,为第三大卷烟品牌,较上一季度排名上升一位;而在2018年底,IQOS在全球(除美国和中国外)的平均市占率仅为1.6%,近一年来上升趋势明显。

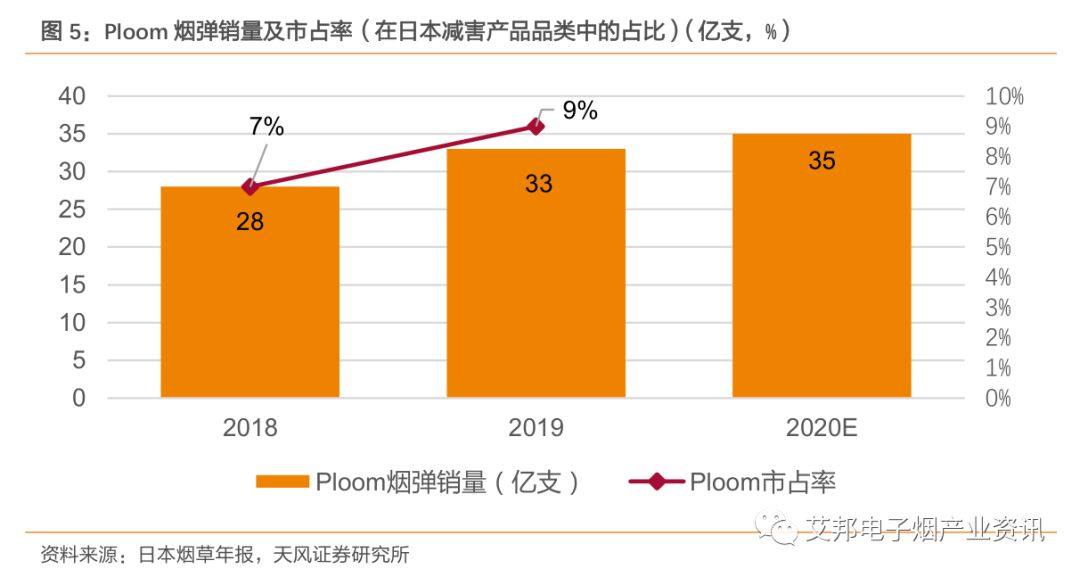

二、Ploom销量达33亿支,为日本烟草贡献约11%国内收入

2月6日,日本烟草发布2019年年报,公司公告2019年加热不燃烧制品Ploom烟弹销售量为33亿支,约合6.6万大箱,同比增17.86%,在日本新型烟草市场中的市占率约9%(日本新型烟草品类占日本烟草总市场的比例约23%);公司减害产品板块贡献营收约609亿日元(约合5.55亿美元),同比降5.73%,主要因烟弹价格组合变化及PloomTech设备收入减少所致,减害产品板块营收占国内烟草总收入约11%,较上年略降0.4pct。同时公司预计2020年Ploom烟弹销量将超35亿支,同时将继续推出新加热设备。

综合上述两大烟草公司的最新发展情况来看,在传统卷烟发展逐步滞缓的今天,以高科技、消费升级为媒介所诞生的新型烟草正如火如荼的抢占传统卷烟市场份额,快速上升的销售规模也反应了全球消费者对于新型烟草这一新品类的认知度和接受度逐步上升。

三、国内加热不燃烧烟具生产企业概况

加热不燃烧产品由烟弹和烟具构成,其中烟弹由传统烟叶进行加工得到,只能由传统烟草巨头进行生产。而烟具方面,传统烟草巨头有推出自主研发的产品,但对民营企业生产烟具并无限定。

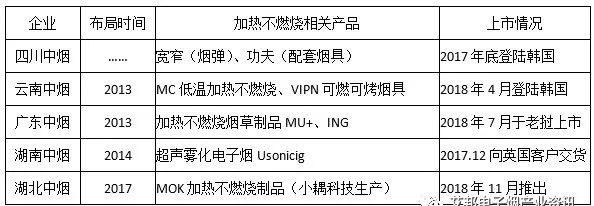

表国内部分中烟企业布局烟具情况

国内的电子烟生产厂商当中,虽然大多数以生产烟油雾化型电子烟为主,但其中一些电子烟代工厂已经在布局加热不燃烧烟具的生产制造,如麦克韦尔、合元、聚为、吉瑞、卓力能、格林韵达、艾维普思、五轮电子、新宜康、基克纳、百年万纳、烟神科技、御烟实业等企业。

另外,布局加热不燃烧烟具的企业还有:华玉科技、博迪、绿新丰、前海国健华烟、艾维巴帝、 思格瑞格、优德科技等等。

电子雾化与HNB产品都是新型电子产品,结构虽小,却融合应用多种材料、表面处理、芯片电子等技术工艺,而且雾化技术一直在不断更迭,供应链在逐步完善,为了促进供应链企业间有一个良好的对接交流,艾邦搭建产业微信群交流平台,欢迎加入;Vape e-cigarettes (VAPE) and Heat-Not-Burn e-cigarettes (HNB) are both emerging electronic products. Despite their compact size, they integrate various materials, surface treatment technologies, chip electronics, and other advanced technical processes. Moreover, atomization technology is constantly evolving and the supply chain is being progressively perfected. To facilitate good communication and networking among supply chain enterprises, Aibang has established an industry WeChat group communication platform and warmly welcomes interested enterprises to join.